Bir bilinç biçimi olarak ahlak. Bir toplumsal bilinç biçimi olarak ahlak

Tüm işletmeler gelir vergisini listelemelidir. Bunun için ödeme emrini doğru bir şekilde doldurmanız gerekir. Bu belgeyi doldururken esas olarak dijital değerler ve kodlar, birçok muhasebecinin hazırlanmasıyla ilgili sorunları var. Örnek bir örnek kullanarak, bu formun nasıl doğru bir şekilde doldurulacağını ve hangi nüansların dikkate alınması gerektiğini anlamaya çalışalım.

Ödeme emri, hesap sahibinin banka ile ilgili olarak çeşitli alıcılar lehine para transferi için yazılı emri olan bir belgedir. Özellikle, böyle bir belge bütçeye fon aktarmak için kullanılır. Bu formun nasıl çizildiğini örneğe daha yakından bakalım.

2019 gelir vergisi ödeme emri

İşletmeler gelir vergisi ödemek için vergiyi hesaplar, beyanname verir ve ardından bütçeye fon aktarır. Şirketler gelir vergisini aylık veya üç aylık avans olarak ödeyebilirler. Bunu hesaplarken, işletme, miktarının federal ve bölgesel bütçeler arasında bölündüğünü dikkate almalıdır. Sonuç olarak, bölgesel bütçe karın% 17'sini ve federal bütçeyi -% 3'ünü almalıdır. Bu tür göstergelerin, Rusya Federasyonu Vergi Kanunu'nun 284. maddesi uyarınca 2017'den 2020'ye kadar uygulandığını unutmayın. Bu bağlamda, muhasebeciler, bütçe sınıflandırması için farklı kodları gösteren iki ödeme emrini doldurmalıdır:

- federal bütçe 182 1 01 01011 01 1000 110'a karşılık gelir;

- bölgesel bütçe - 182 1 01 01012 02 1000 110.

Bu özellik, gelir vergisi ödemesi için bir ödeme emri doldurulurken dikkate alınmalıdır.

Ayrıca, 2019'dan bu yana, uluslararası holding şirketlerinin gelir vergisini yansıtmak için yeni BCC'ler tanıtıldı (Maliye Bakanlığı'nın 03/06/2019 tarih ve 26n sayılı Kararı):

- 182 1 01 01 015 01 0000 110 - federal bütçeye transfer için;

- 182 1 01 01016 02 0000 110 - bölgesel bütçeye.

2019 gelir vergisi için örnek ödeme

Bu belgeyi doğru bir şekilde doldurmak için alan numaralarını ve bunların hangi verileri içermesi gerektiğini bilmeniz gerekir. Bu belgeyi tamamlamak için öneriler, 12 Kasım 2013 tarih ve 107n sayılı Rusya Maliye Bakanlığı Emrinin eklerinde yer almaktadır. "Kar Vergisi 2019" ödeme emrinin nasıl doldurulduğunu görelim - bir doldurma örneği, alanlara veri girme kurallarını gösterecektir.

Numaraları örnekte görülebilen ödeme emri alanlarının nasıl çözüldüğünü düşünelim.

|

şifre çözme |

şifre çözme |

||

|

Belgenin başlığı |

|||

|

Form numarası |

Rezerv alanı |

||

|

Ödeme emri numarası |

ödeme amacı |

||

|

Siparişin hazırlanma tarihi |

|||

|

Ödeme şekli |

|||

|

Yazılı olarak yatırılacak tutar |

Bir banka çalışanının kaşesi ve imzası |

||

|

Rakamlarla girilen tutar |

ödeyenin vergi numarası |

||

|

ödeyenin adı |

alıcının vergi numarası |

||

|

Ödeyenin banka hesap numarası |

Siparişin ödeyenin bankasında alındığı tarih |

||

|

ödeme yapanın bankası |

Ödeyenin hesabından para çekme tarihi |

||

|

Ödeyenin bankasının BIK'si |

Kuruluş durumu |

||

|

Ödeyenin banka muhabiri hesap numarası |

Ödeme yapan kişinin kontrol noktası |

||

|

alacaklının bankası |

alıcının kontrol noktası |

||

|

Yararlanıcının bankasının BIK'si |

|||

|

Faydalanıcının banka muhabiri hesap numarası |

|||

|

Faydalanıcı kuruluş adı |

Ödeme esası |

||

|

Hak sahibi Hesap Numarası |

vergilendirilebilir dönem |

||

|

Operasyon türü |

Fon transferi için temel teşkil eden belgenin numarası |

||

|

Ödeme koşulu |

Fon transferi için temel teşkil eden belgenin tarihi |

||

|

ödeme amacı |

Ödeme şekli |

||

|

Ödeme talimatı |

|||

2019'un 1. çeyreğine ilişkin gelir vergisinin bölgesel bütçeye avans ödemesi için örnek bir ödeme.

Örnekte görüldüğü gibi, ödeme emrini doldururken öncelikle vergi mükellefi verilerini belirtmelisiniz. Bunlar şunları içerir:

- vergi mükellefinin kısa (tam) adı;

- Banka detayları.

Bu bilgi belgenin en üstünde bulunur.

Ardından alıcının verileri girilir: Federal Hazine Bakanlığının adı, parantez içinde fonların yatırıldığı müfettişliğin adı. Ayrıca banka detayları, TIN ve KPP belirtilir. Bu bilgiler formun alt kısmında yer almaktadır.

Muayenenin banka detayları değişebileceğinden, ödeme emrini doldurmadan önce bunları Vergi Dairesinin resmi web sitesinde veya doğrudan kayıt yerinde netleştirmeniz önerilir.

Ayrıca, gelir vergisinin ödendiği vergi dönemi belirtilir. Bu bilgiler belirli bir algoritmaya göre görüntülenir. Örneğin şirket aylık avans ödemesi yapıyorsa yılın ilgili ayının değeri bu alana girilir. Örneğin, Haziran 2019 için avansın transferini gösteren "MS.06.2019". Üç aylık avans ödemelerinde, örneğin, 2019'un ilk çeyreği için avans ödemesi anlamına gelen "КВ.01.2019" belirtilir. Verilen ödeme örneği tam da böyle bir atama içerir.

"TP", alan 106'da ödeme nedeninin kodu olarak belirtilir. Bu, mevcut ödemenin yapıldığı anlamına gelir.

21 numaralı alana, ödeme sırasını belirtmesi amaçlanan "5" kodu girilir; bu, fonların takvim sırasına göre, yani özel koşullar olmaksızın yatırıldığı anlamına gelir.

Ödeme emrinin 109 alanına, ödeme emrinde belirtilen avansın kesin tutarının hesaplanmasına esas olan 2019 yılının 1. çeyreğine ilişkin vergi beyannamesinin imzalanma tarihi girilir. Numunede bu tarih 04/24/2019 tarihidir.

Ödemenin son bölümünde pozisyon, ad ve soyadının imza ve şifre çözme alanları tanımlanır. mükellefin yetkili kişileri, ayrıca mührü, bankanın mührü ve banka çalışanının imzası ile onaylanmıştır.

Gelir vergisi formu - ödeme emri, örnek 2019 makalenin sonunda indirilebilir.

Genel rejimdeki şirketler, 2018 yılında gelir vergisi için ödeme emri dolduruyor. Sizler için derlediğimiz örnek, bir ödeme talimatını hatasız bir şekilde nasıl dolduracağınızı gösterecektir. Ödeme talimatını doldururken para transfer ettiğiniz bütçeyi, BCC'yi ve diğer detayları doğru bir şekilde belirtin. İçlerindeki bir hata, ödeme kaybına, gecikmelere ve cezalara yol açacaktır.

Ödeme emri boş sütunlar içermemelidir

V 2018 yılında gelir vergisi ödeme emri (örnek makalenin sonunda), şirketi tanımlayan tam karakter sayısını belirtin (Rusya Maliye Bakanlığı'nın 09.23.15 No. 148n tarihli emri). TIN 10 karakter içermeli ve kontrol noktası 9 karakter içermelidir. Diğer ayrıntılardaki karakter sayısını sayın:

- KBK 20 karakterdir;

- OKTMO 8 veya 11 karakterdir;

- UIN 20 veya 25 karakterdir. Bu geçerli bir ödemeyse, sıfır girin. Ödeyen kişi, UIN'si olmayan bireysel bir girişimci ise, TIN'i belirtin.

Aynı zamanda KBK, OKTMO ve UIN'nin tüm değerleri sıfır değerine sahip olmamalıdır. Yanlışlıkları ve hataları belirtirken, banka kaçırmaz 2018 gelir vergisi ödeme emri. Doldurulacak veri yoksa, "0" değerini girmelisiniz. 2018 yılı gelir vergisi ödeme talimatında (Maliye Bakanlığı'nın 12.11.13 N 107n tarihli kararı) boş sütun olmamalıdır.

2018 yılında gelir vergisi için örnek ödeme emri. Federal bütçe.

Yazının devamında, ödeme emirlerinde sizi hata yapmaktan kurtaracak hızlı bir yardımcı sağladık.

2018 yılında gelir vergisi için örnek ödeme emri. Bölgesel bütçe.

2018'de gelir vergisi için kaç ödeme yapılacak?

Gelir vergisi iki bütçeye ödenir: bölgesel ve federal. 2018 yılı gelir vergisi ödeme emirleri BCC, ödeme amacı ve vergi miktarına göre farklılık gösterecektir.

%3'ü federal bütçeye, %17'si bölgesel bütçeye gidecek.

Uygun getirdik 2018 gelir vergisi için örnek ödeme emri her bütçe için.

Ödemeyi bölgesel bütçeye ayrı alt bölümlere ayırın

Ayrı alt bölümler varsa, verginin "bölgesel" bölümünü ana kuruluş ve her ayrı alt bölüm için ayrı ayrı listeleyin (Rusya Federasyonu Vergi Kanunu'nun 288. maddesinin 1. ve 2. fıkraları).

Üç aylık avans ödemelerinde, vergiyi en geç üç aylık dönemi takip eden 28. güne aktarın. Aylık avans ödemelerinde, vergiyi her ayın 28'inden geç olmamak üzere havale edin (Rusya Federasyonu Vergi Kanunu'nun 287. Maddesi). Çeyrek için ek ödeme - raporlama ayını takip eden ayın 28'inden geç olmamak üzere.

2018'de gelir vergisi ödeme emrinde hangi BCC belirtilmelidir?

Her bütçe için KBK farklıdır. Ödeme emrinde BCC değerini doğru bir şekilde belirtmek için web sitemizdeki çevrimiçi hizmeti kullanın ve diğer hizmetlerimiz size sunulacaktır: muhasebe politikası oluşturucu, gelir vergisi ve kişisel gelir vergisi hesaplayıcı, KDV hesaplayıcı, vb. Faydaları hakkında abonelik

Bilginize! Her iki bütçeye de aynı anda gelir vergisi ödeyin - raporlama çeyreğini takip eden ayın 28'ine kadar.

2018'de gelir vergisi ödeme talimatlarındaki hatalardan sizi koruyacak hızlı bir yardımcı

Vergi ve katkı paylarındaki yanlışlıklar, tehlikeli gecikmeler ve cezalardır (Rusya Federasyonu Vergi Kanunu'nun 45. maddesinin 4. maddesi ve bundan sonra 24.07.09 Sayılı 212-FZ Federal Yasasının 18. maddesi - 212 Sayılı Kanun- FZ). Karşı taraflarla uzlaşma yaparken ödemelerdeki hatalar da risklidir. Geç ödemeler için şirket indirimi kaybedebilir veya faiz ödeyebilir. Bu nedenle, 2018'de gelir vergisi ödeme talimatındaki hataların nasıl önleneceğine bir göz atın. Aşağıda bir hata örneği sağladık.

- Ayrıca bakınız:

Ödeme sistemindeki eksikliklerin çoğu giderilebilir. Örneğin, gecikmeler yalnızca Hazine faturasında veya alacaklının bankasının adında bir hata olması durumunda ortaya çıkabilir (Federal Antimonopoly Service'in kararı Merkez İlçe 31.01.13 tarih ve A64-5684 / 2012). Diğer ayrıntılardaki hatalar, ödemenin tespit edilmesini mümkün kılar. Ancak uygulamada bu eksiklikler anlaşmazlıklara ve ek masraflara da yol açmaktadır. Hangi hatalar ve neden tehlikeliler ve bunların nasıl düzeltileceği - masamızda.

|

Hangi sahne hatadır |

Bir hata için ne tehdit ediyor |

hata nasıl düzeltilir |

|

|---|---|---|---|

|

Vergi ve harç ödemelerinde hatalar |

|||

|

şirketin TIN'i |

Vergi makamları faiz alacak. TIN'deki bir hata, vergiyi kimin ödediğini belirlememize izin vermiyor, bu nedenle belirsiz ödemelerde "askıda kalacak" (Rusya Maliye Bakanlığı'nın emriyle onaylanan Prosedürün 3. paragrafı, 13. maddesi, 14 ve 15. maddeleri) 12/18/13 tarihli 125n, bundan sonra - Prosedür No. 125n) |

Ödeme ayrıntılarını netleştirmek için denetime bir mektup gönderin. içine bir mektup yaz serbest çalışma ve hesaptan para çekilmesine ilişkin ödeme emrinin bir kopyasını ve banka dekontunu ekleyin (Rusya Federasyonu Vergi Kanunu'nun 45. maddesinin 7. maddesi). Mektupta, faizin tersine çevrilmesini de isteyin |

Vergi ödemelerini vergi beyannameleri ile saklayın (kağıt üzerinde veya elektronik formatta). Bu, bir ödeme emrinin ayrıntılarını bir vergi talebiyle karşılaştırmayı kolaylaştırır |

|

şirket kontrol noktası |

Şirketin her bir kontrol noktası için farklı kişisel hesaplar açılırsa vergi makamları ceza kesecektir. Örneğin, şirket ana vergi kodu yerine en büyük vergi mükellefi kodunu sağladıysa veya tam tersi. Daha sonra bir kartta gecikmiş ve diğerinde fazla ödeme olacaktır (paragraf 3, madde 13, madde 125n'nin 14 ve 15 maddeleri) |

Ödemenin ayrıntılarını netleştirmek ve cezaları tersine çevirmek için müfettişliğe bir mektup gönderin. Vergi makamları tahakkuk eden cezaları silmekle yükümlüdür. Şirket, kendisine atanan herhangi bir kontrol noktasını ödeme emirlerine yazma hakkına sahiptir (Rusya Federal Vergi Dairesi'nin 11.02.16 No. ЗН-4-1 / [e-posta korumalı]) |

Ödeme emirlerinde beyannameye yazdığınız kontrol noktasını koyun. Bu, denetimle ilgili anlaşmazlıkları önleyecektir. |

|

Başka bir vergi için KBK |

Müfettişler faiz alacak. BCC'deki hatanın bir vergi dahilinde olması durumunda herhangi bir hak talebinde bulunulmayacaktır. Örneğin, şirket vergi kodu yerine ceza kodunu yazmışsa. Vergi makamları parayı kendileri mahsup edebilir (Rusya Federal Vergi Dairesi'nin 26.10.15 No. ЗН-4-1 / 18643 tarihli mektubu) |

Müfettişliğe ödemenin netleştirilmesi için bir başvuru gönderin. Örneğin, bir şirket gelir vergisi ödemesinde BCC bütçelerini (federal veya bölgesel) karıştırdıysa, ödemeyi netleştirebilir. Şirket KDV ödediyse ve ödeme emrinde bir kar vergisi veya kişisel gelir vergisi kodu varsa, hatayı netleştirmek mümkün olmayacaktır. Mahsup başvurusunda bulunun (Rusya Federasyonu Vergi Kanunu'nun 78. Maddesi) |

KBK'daki hataya rağmen, para yine de bütçeye gitti. Bu, müfettişlerin ceza talep etme hakkına sahip olmadığı ve ödemeyi netleştirmesi gerektiği anlamına gelir. KBK farklı bir vergi için olsa bile (Batı Sibirya Tahkim Mahkemesinin 13.01.16 No. A45-13196 / 2015 tarihli kararı, Kuzey Kafkasya FAS 13.11.13 No. A32-31731 / 2012, Centralniy 08.10 tarihli .13 No. A14-18051 / 2012 ve Doğu Sibirya bölgeleri 14 Mayıs 2013 No. A33-8935 / 2012). Rusya Maliye Bakanlığı da buna katılıyor (29 Mart 2012 tarih ve 03-02-08 / 31 sayılı mektup) |

|

muayene adı |

Vergi makamları faiz alacak. Para yanlış müfettişliğe gidecek ve açıklanamayan listede yer alacak ve kayıt yerindeki incelemede bir gecikme oluşacaktır. |

Ödemeyi "doğru" denetime aktarma talebi içeren bir mektup yazın. Mektubu yanlışlıkla ödemeyi alan teftişe gönderin. Gecikme faiz ücretlerinin tersine çevrildiğinden emin olun |

Hakimler, vergi alıcısı yanlış belirtilmiş olsa bile, verginin aslında bütçeye gittiğine inanıyor (Volga Bölgesi FAS'ın 09.12.13 No. A55-34743 / 2012 kararı) |

|

Vergi acentesi yerine ödeyen statüsünde, şirket bir kuruluşun statüsünü belirlemiştir veya bunun tersi de geçerlidir. |

Müfettişlik, şirketin vergi ödemediğini dikkate alacaktır (12 Kasım 2013 tarih ve 107n sayılı Rusya Maliye Bakanlığı emrine Ek No. 5) |

Kayıt yerindeki muayeneye, ödemeyi ayarlama talebinde bulunan bir mektup yazın. Bir ödeme emri ve bir banka ekstresi ekleyin. Başvuru üzerine, müfettişlik, tutarı ödeyen - kuruluştan ödeyen - vergi acentesine aktarmakla yükümlüdür. |

Yargıçlar, ödeme emirlerinin ayrıntılarının, ödemeyi yapanı ve ödemenin amacını belirlemeyi mümkün kıldığına inanıyorlar (15.11.11 No. 26.02.08 No. A05-9318 / 2007 Batı bölgesi). Yani, aslında, şirket vergi ödedi (paragraf 2, fıkra 7, Rusya Federasyonu Vergi Kanunu'nun 45. maddesi) |

|

Yanlış OKTMO |

Müfettişler faiz alacak. OKTMO'da bir hata olması durumunda para bütçeye gidecek ancak para başka bir belediyenin bütçesine ya da belirsiz ödemelere yatırılabilir. |

Ödemeyi netleştirmek için teftişe bir mektup yazın. Bir ödeme emri ve banka ekstresi ekleyin |

OKTMO kodundaki bir hata vergi kaçakçılığına yol açmaz (12.24.13 No. SA-4-7 / 23263 ve 02.08.13 No. BS-4-11 / 14009 tarihli Rusya Federal Vergi Dairesi'nden gelen mektuplar). Hakimler de buna katılıyor (23.07.13 No. 784/13 Rusya Federasyonu Yüksek Tahkim Mahkemesi Başkanlığı ve 10.11.14 No. A40-19592 / 14 Moskova Bölgesi Tahkim Mahkemesi kararları) |

|

Yanlış ödeme temeli, örneğin "AP" yerine "TP" |

Vergi makamları ödemeyi tanımayabilir ve borçları ödeme kartına yansıtabilir |

Müfettişliğe ödemeyi netleştirmek için bir açıklama yazın ve ödemenin bütçeyle birlikte ödeme kartına gerekli temelde yansıtılmasını isteyin. Ödeme temelindeki yanlışlık, verginin bütçeye girmesini engellemez (Rusya Federasyonu Vergi Kanunu'nun 45. maddesinin 4. fıkrası) |

Müfettişler, henüz bir talepte bulunmamışlarsa, şirketin borcunu ödediğini anlamayabilir. Ancak yargıçlar, ödeme temelindeki bir hatanın vergi ödemesini etkilemediğine inanıyor (31 Ağustos 2010 tarih ve A29-1642 / 2010 Volgo-Vyatka Bölgesi FAS'ın kararı) |

Ocak ayı aidatları yakında ödeniyor. Güncel detayları ve nasıl doldurulacağına dair yorumları içeren ödeme emirlerini zaten hazırladık. Aralık katkı paylarını Ocak ayında ödemiş olsanız bile KBK'yı yeniden değiştirmeniz gerektiğini lütfen unutmayın. Arada vardı. Şimdi onu kalıcı olarak değiştiriyoruz.

Katkı payı ödeyen durumu - şimdi seçenekler olmadan mı?

Bu hafta nihayet, katkı ödemelerinde "ödeyen durumu" alanıyla ilgili olarak Federal Vergi Servisi ve fonlardan ortaklaşa resmi bir açıklama aldık:

- "14" - çalışanlara katkı payı öderken;

- "09" - kendisi için katkı sağlayan bireysel girişimci;

- "10", "11" ve "12" - diğer serbest meslek sahiplerinin katkı durumları: sırasıyla noter, avukat, çiftlik başkanı.

Ancak, bu sorunun sonu gibi görünmüyor. Niye ya? Bizimle öğrenin VK'da grup.

Bir faturanın kesintisini kısım kısım talep ederseniz, tabi ki satın alma defterindeki ve KDV beyannamesindeki kesinti tutarının kısmen gösterilmesi gerekir. Ancak, TRU'nun maliyeti, faturanın 9. sütununun son satırından her seferinde tam olarak belirtilmelidir. Hata, onu parçalara ayırmaktır. Bu konuda vergi makamları.

Satıcı faturaları her ay yeniden numaralandırır. Kesinti riski var mı?

6-NDFL: yıllık primler için - özel kurallar

Buradaki ana özellik, gelirin alındığı tarihtir. Yıllık ikramiye için bu, ikramiye emrinin tarihi olan ayın son günüdür. Bu, Federal Vergi Servisi'nin görüşüdür. Hesaplama satırlarını doldurma örneği için bkz.

Kişisel gelir vergisinin ödenmemesi için nasıl para cezasına çarptırılmazsınız?

6-NDFL'yi aldıktan sonra vergi makamları, vergi borcunuzun veya geç ödemenizin olduğunu gördü. KNI'nin sonuçlarını tüm kurallara uygun olarak hazırlamakla yükümlüdürler - bir eylem hazırlayın, malzemeleri düşünün. Ve ancak bundan sonra para cezası sunmak. Bütçe mutabakat kartından ödeme yapılmaması veya sürelere uyulmaması para cezasına esas teşkil eder. Bu, yalnızca gecikmiş alacaklar için bir hak talebinde bulunulmasının bir nedenidir.

Tatil - iş gezisi - yine tatil: Maliye Bakanlığı vergi istiyor

Bir çalışan tatilden bir iş gezisinde geri çağrılırsa, “tatil - iş gezisi” rotası ekstra vergi gerektirmez: bilet kar için dikkate alınabilir, gelir vergisi kesintisine gerek yoktur. Başka bir şey, yolun ikinci kısmı. Bir çalışanın bir iş gezisinden tatil yetkililerinin yerine seyahati

Bu vergi doğrudandır, yani değerinin işletmelerin ticari faaliyetlerinin belirli sonuçlarına bağımlılığı anlamına gelir. Mükellefin tüm gelirleri ile muhasebeleştirilen giderleri arasındaki farktan hesaplanır. Hesaplamayı doldurma talimatları şöyledir:

Vergi dönemi karı = Yıl için gelir - Aynı döneme ilişkin giderler

Gerekli tüm birincil belgelere sahipse, ödeyenin gelirleri haklı harcamalarla azaltma hakkına sahip olduğu ortaya çıktı. Bu tür durumlar için tüm destekleyici belgelerin kodda belirtilen süre içinde saklanması önemlidir.

Kurallar, Rusya Federasyonu Vergi Kanunu'nun 25. Bölümünün normlarında yer almaktadır ve uygulama için zorunludur.

Vergi mükellefleri, anonim şirketler, LLC'ler ve diğer ticari firmalar gibi tüzel kişilerdir. Rusya'da yasal temsilcilikleri aracılığıyla çalışıyorlarsa, yabancı tüzel kişilerin gelirleri de vergilendirilir. Vergi ödemek zorunda olmayan kişiler, Rusya Federasyonu Vergi Kanunu'nun 246.1, 346.1 / 11/26 maddelerinde listelenmiştir. Özel rejimlerde vergilendirme özel kurallara dayanmaktadır. Bu, "tarım vergisi" ve UTII'deki "basitleştirilmiş", firmalar ve girişimciler için geçerlidir. Onlar için, Rusya Federasyonu Vergi Kanunu'nun 25. Bölümünün normları önemsizdir.

LÜTFEN DİKKAT: Vergilendirme konusunun kendisi yoksa vergi ödeme zorunluluğu da olmayacaktır.

Hesaplarken, hangi dönemin ne olduğunu anlamak önemlidir. söz konusu: vergi veya raporlama. Vergi dönemi bir yıldır ve faaliyetin başladığı tarihten itibaren değil, standart bir takvim dönemi içindedir. Raporlama her çeyreğin sonunda yapılmalıdır. Baz tahakkuk esasına göre hesaplanır. Çeyrekler raporlama dönemleridir: 3 ay, yarım yıl, 9 ay, bir yıl.

Gelir ve sınıflandırılması

Vergi, doğrudan satışlardan elde edilen gelirlere (temel / yasal faaliyetlerden elde edilen gelirler) ve vergi mükelleflerinin diğer gelirlerine uygulanır. Diğerleri bu durumda aşağıdaki gibi gelirleri içerir: faaliyet dışı gelir, gelir mevduatı / mevduat, mülk kiralama (bu, işletmenin yasal faaliyeti değilse).

LÜTFEN DİKKAT: Tüm gelirler katma değer vergisi düşüldükten sonra kaydedilir.

Hesaplama uygun biçimde yapılmalıdır. Doldurma prosedürü vergi dairesinin talimatı ile belirlenir.

Geliri azaltmak için maliyetler

Vergi matrahı düşürülürken tüm maliyetler dikkate alınabilir mi? Gruplandırma kodla sabitlenir. Ana şey, yalnızca yetkin bir şekilde kanıtlanmaları değil, aynı zamanda birincil belgelerle profesyonel olarak onaylanmalarıdır. Aksi takdirde, denetim sırasında vergi makamları onları maliyetlerden "atacak" ve vergi matrahı büyüyecek, bu nedenle, vergi ve avans ödemelerini eksik ödediğiniz ortaya çıkıyor ve bu para cezalarıyla dolu ve cezalar.

Harcamaların bölünmesi aşağıdaki şekilde yapılmıştır:

- üretime harcanan

- uygulamaya harcanan

- maaş

- hammadde satın alma maliyetleri

- malzeme giderleri

- amortisman

Başka kabul edilen maliyetler olabilir. Bunlar, dalgalı döviz kurlarındaki olumsuz farkları, tahkim ücretlerini, mahkeme ücretlerini içerir. Ana şey, yasa koyucunun kapalı bir liste oluşturduğunu unutmamaktır. Bunlar vergi matrahı belirlenirken asla dikkate alınmayan giderlerdir. Bir örnek, kayıtlı sermayeye yapılan ödemeler, kredilerin / borçların geri ödeme tutarı, ödenecek temettülerdir. AMA bu miktarlarla azaltmak mümkün olmayacaktır.

LÜTFEN DİKKAT: doğrudan üretim maliyetleri her ay silinmeli ve WIP'e bölünmelidir, yalnızca gerçekten kullanılan hammaddeler tabanı azaltacaktır.

Doğrudan maliyetler, ürünler üretilip satıldıkça geliri azaltan maliyetlerdir. Uygulamada, Kanun'un 319. Maddesi kurallarına uygun olarak dikkate alınmalıdır, ancak vergi mükellefi işletme, listenin normlarına aykırı değilse, muhasebe politikası ile doğrudan giderlerin listesini bağımsız olarak belirleyebilir. Rusya Federasyonu Vergi Kanunu.

Dolaylı maliyetlerle ilgili olarak, kural basittir: tamamen cari dönemin maliyetlerine dahil edilirler ve vergiye tabi karı azaltırlar.

ÖNEMLİ: Kanun koyucu tarafından doğrudan kanunun 270. maddesinde belirtilen giderler asla geliri düşürmez, ayrıca kapalı bir liste geniş yoruma tabi değildir.

Farklı tahakkuk yöntemlerine göre hasılat

Vergilendirmeden önce geliri hesaplamanız gerektiğinde kullanabileceğiniz 2 ana yöntem vardır:

- Tahakkuk için metodoloji

Tahakkuk yöntemini kullanırken, hem gelir hem de indirilebilir giderlerin muhasebeleştirilme tarihi, örneğin bir ofis kiralaması için fiili tahakkuk tarihidir, bu her ayın son günüdür ve ürünlerin satışı için, tarih onun sevkiyatı. Ödeme gerçeği ve tarihi, tutarların yansımasını etkilemez.

- nakit yöntemi

Gelir ve giderleri sabitlemek için yazar kasa yöntemi tamamen ödemeye "bağlıdır": para hareketi yoktur - gelir veya gider olmayacaktır. Ofis kirasını ödemediyseniz, bu tutarın giderlere dahil edilemeyeceği ortaya çıkıyor. Geliri tanımak için benzer bir prosedür: ödeme yapana kadar gelir olmaz.

Tüm formaliteler yerine getirildiğinde, gelir vergisi ödemelerini hesaplamak ve bankaya havale için ödeme emirleri hazırlamak mümkündür. İle Genel kural:

Vergi tutarı = Vergi matrahı * Vergi oranı

Vergiye tabi tutarı belirleme algoritması, Kanunun 315. Maddesinde daha ayrıntılı olarak açıklanmaktadır. İşte kavramların bir kodunun çözülmesi:

- gelir vergisi matrahını belirleme süresi

- raporlama yılındaki faaliyet geliri

- geliri azaltmak için giderler

- gelir ve giderler arasındaki farkın sonucu

- diğer / faaliyet dışı gelir tutarı

- Satış dışı işlemlerde Pr / Ub

- Toplam

ÖNEMLİ: Doğru değeri elde etmek için, geçmiş yılların zararlarını dahil etme kurallarına göre taşınacak Kar Zararı ile HAYIR'dan çıkarmalısınız.

LÜTFEN DİKKAT: Farklı vergi oranlarında hesaplanan kar tutarı ayrıca belirlenir.

Oran ve ödeme amacı

Çoğu tüzel kişinin OSNO'da kâr ödediği ana vergi oranı %20'dir ve aşağıdaki gibi dağıtılır:

- %2 (2017, 2018, 2019, 2020 için %3) - federal bütçe

- %18 (2017 - 20 için %17) - konuların bütçesi

Bu tür ödeme yapan gruplar için daha düşük bir oran olabilir:

- özel ekonomik bölge sakinleri

- bölgesel yatırım katılımcıları

- ikamet statüsüne sahip kuruluşlar

Her şey doğrulandığında, 2017 gelir vergisi için bir ödeme emri verebilirsiniz, asıl mesele her şeyi zamanında ve doğru BCC'ye ödemek. Aksi takdirde, neden zamanında ödeme yapılmadığını açıklamak ve ceza vermek zorunda kalacaksınız. Kanun koyucu tarafından belirtilen her dönemi ödemeniz gerekir. Bazı şirketler için bu bir çeyrek, diğerleri için bir aydır. Tümü için raporlama dönemleri çeyrektir ve tahakkuk esasına göre birbirleri üzerine "üst üste bindirilir". Herkes için vergi dönemi bir yıldır.

Vergi ve raporlama dönemleri

Özünde, vergi dönemi, tam vergi matrahının dikkate alındığı düzenlenmiş bir dönemden başka bir şey değildir. Örneğin, uzun süredir çalışan bir şirket için bu tam 2017 yılı, bu yılın Mart ayında düzenlenen bir şirket için ise 01.03.2019 dönemi olacak. 31.12.17'ye kadar

Ancak formların doldurulması yalnızca vergi dönemleri için değil, aynı zamanda üç aylık, altı aylık ve 9 aylık raporlama dönemleri için de beklenmektedir. Yasal varsayımlara göre aylık avans ödeseniz bile aylık formlar yoktur.

Ödemeleri hesaplama ve ödeme prosedürü

Genel bir kural olarak, mükellefler aylık ödemeler yaparlar. Yalnızca düşük gelirli işletmeler üç ayda bir ödeme yapabilir. Ödeme şeklinde, tam olarak ne ödediğinizi, ND veya ceza faizini belirtmeniz gerekir. Bu arada, cezalar ve ND kodları farklı olacaktır.

Ödemeler kesinlikle yapılmalıdır belirtilen tarihler ilgi olmasın diye. Bu kilometre taşları şunlardır:

- ödeme üç ayda bir yapılırsa - beyannamenin verilmesi sırasında

- şirket her ay ödeme yapıyorsa - bir sonraki ayın 28'ine kadar

ÖNEMLİ: Vergi döneminin sonundaki ödemeler için, ND'nin son ödeme tarihi, beyanname verme tarihi ile çakışmaktadır.

Sanat altında aylık avanslar. Rusya Federasyonu Vergi Kanunu'nun 286. Maddesi, şirketlerin çoğunluğu tarafından ödenir.

Yılda sadece 4 kez ND yapabilen firmalar, Rusya Federasyonu Vergi Kanunu'nun 286. Maddesi normlarında 3. paragrafta yer almaktadır. Üç ayda bir ödemeler için yasa koyucu aşağıdaki prosedürü sağlamıştır:

- ek ödeme için avans ödemesi, raporlama avansı ile önceki dönemler arasındaki farka göre belirlenir.

- ek ücret, raporlama döneminin sonuçlarına ek olarak ödenmesi gereken vergi miktarıdır.

- raporlama dönemi için avanslar, önceki çeyreğin hesaplama verileri temelinde yapılan tutarlardır.

- her üç aylık dönem için eşit taksitler halinde aydan aya eşit olarak ödeme yapın

- eğer vergi mükellefi aldıysa olumsuz anlam- hiçbir şey ödemenize gerek yok

LÜTFEN DİKKAT: Q1'deki peşin ödemeler, Q4'teki gerçek ödemelere karşılık gelir.

Gelir vergisi ödeme emri örneği

Her transfer için peşin ödeme yapılır. Cezaları ve vergi kodlarını içerir, vergiyi ve ödeme süresini gösterir. KBK'yı bırakırken hata yapmamak önemlidir, aksi takdirde para "takılır" ve iade etmeye çalışmanız veya doğru bir şekilde yeniden okumanız gerekir.

Her durumda, para gerekli hesaba / BCC'ye zamanında ulaşmazsa, 2017 gelir vergisi ödemesinin sizin için yanlış olduğu anlamına gelir, gelecekte yalnızca mevcut ayrıntıları belirttikten sonra avans ödemeniz gerekir. Bu arada, yılın başından itibaren KBK güncellenebilir.

Bir hata bulursanız, lütfen bir metin parçası seçin ve Ctrl + Enter.

Ödeme emri veya ödeme emri cari hesabın sahibi (müşteri) adına bankaya bir belge: başka bir hesaba para transferi (bir ürün veya hizmet için ödeme yapın, vergileri veya sigorta primlerini ödeyin, bireysel bir girişimcinin hesabına para transfer edin veya temettü ödemesi yapın) kurucu, çalışanlara devir ücreti vs herşey aşağıda )

İnternet bankasında (örneğin, Sberbank-online, alpha-click, müşteri bankası) bir ödeme talimatı oluşturulabilir (ve İnternet üzerinden gönderilebilir). İnternet bankası gerekmez küçük organizasyonlar ve SP olarak zor, pahalı ve daha az güvenlidir. Ayda 10'dan fazla havale yapanlar veya banka çok uzaksa dikkate değer. Ayrıca, bunun gibi çevrimiçi muhasebe kullanılarak ödemeler oluşturulabilir.

Ücretsiz ödeme talimatı nereden alabilirim? Ödeme emri nasıl doldurulur? Ödeme emri türleri nelerdir? 2016-2017 için Excel'de kullanılarak yapılan ödemeleri doldurma örneklerini buraya göndereceğim. ücretsiz yazılımİş Pak. Hızlı ve basit bir programdır. Ödeme sistemlerine ek olarak, bir sürü faydalı belge de içerir. Herkese tavsiye! Özellikle küçük kuruluşlar ve paradan tasarruf etmek isteyen bireysel girişimciler için kullanışlıdır. Bazı ek özellikler ücretlidir, ancak ödeme emirleri için ücretsizdir.

Örnek ödeme

2017'den beri, vergi katkıları açıklığa kavuşturulabilir. doğru isim banka ve lehtarın doğru hesabı. Katkıların geri kalanı iade edilmeli ve tekrar ödenmelidir (alt paragraf 4, paragraf 4, Rusya Federasyonu Vergi Kanunu'nun 45. maddesi).

Katkıların aksine vergiler, en yakın tam rubleye yuvarlanarak tahsil edilir ve ödenir.

Ödeme amacı: 2016 sonunda federal bütçeye yatırılan kurumlar gelir vergisi (konsolide vergi mükellefi grupları hariç) (ödeme tutarı - 100.000 ruble)

Ödeyen durumu: Ödeyen durumu: 01 - kuruluşlar için.

TIN, KPP ve OKTMO sıfırdan başlamamalıdır.

2017'den beri, bir başkası bireysel bir girişimci, kuruluş veya kişi için vergi ödeyebilir. O zaman ayrıntılar aşağıdaki gibi olacaktır: ödeyenin "INN'si" - verginin ödendiği INN'si; Ödeyenin "KPP'si" - verginin aktarıldığı kişinin KPP'si; "Ödeyen" - ödemeyi yapan kişi hakkında bilgi; "Ödemenin amacı" - ödeyenin ve ödeyen kişinin TIN ve KPP'si; "Ödeyen durumu" - görevi yerine getirilen kişinin durumu. Bu, kuruluşlar için 01 ve bireysel girişimciler için 09'dur.

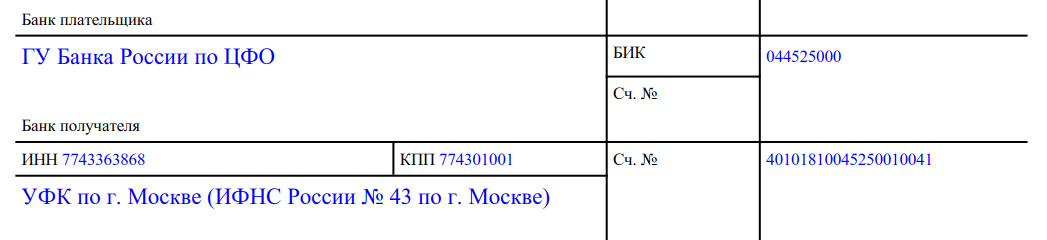

6 Şubat 2017'den itibaren, vergi ödeme emirlerinde, Moskova ve Moskova Oblastı'ndaki kuruluşların yeni banka bilgilerini koyması gerekecek, Payer's Bank alanına “Merkez Federal Bölge için Bank of Russia GU” yazmanız ve BIC “044525000” belirtmeniz gerekiyor. ”.

109 alanına (sağdaki "yedek alanın" altındaki tarih) verginin ödendiği beyannamenin tarihini girin. Ancak basitleştirilmiş vergi sistemi ve tüm fonlar (PFR, FSS, MHIF) ile 0 koydular.

Şekil. Business Pack'te Gelir Vergisi ödemesi için bir ödeme emri doldurma örneği.

KBK Gelir vergisi

2016-2017 için geçerlidir. 2017'de KBK değiştirilmedi.

Gelir vergisinin ödenmesi

Gelir vergisi federal bir vergidir (Rusya Federasyonu Vergi Kanunu'nun 13. Maddesi), ancak gelir vergisinin bir kısmı federal bütçeye, bir kısmı da bölgesel bütçeye yatırılır.

Gelir vergisi ödeme prosedürü

Avans/vergi transferi için iki ödeme emri oluşturulur.

2016 yılında gelir vergisi ödemesi aşağıdaki BCC'lerde yapılır:

- federal bütçeye - 182 1 01 01 011 01 1000 110;

- bölgesel bütçeye - 182 1 01 01 012 02 1000 110.

Gelir vergisi ödemesi 2016: örnek (ayrı dosya)

Vergi ödemesi için ödeme emrindeki durum

Kuruluş bu vergiyi ödeyen kişi olarak gelir vergisini aktarırsa, ödemenin 101 alanında "01" ayarlanır. Şirket, gelir vergisi için vergi acentesi olarak hareket ederse, "02" durumu belirtilir.

Ayrı alt bölümleri olan bir kuruluş tarafından gelir vergisinin ödenmesi

Bir kuruluşun ayrı alt bölümleri (OP) varsa, muhasebeci, tüm kuruluş için kâr vergisinin "federal" bölümünü bir bütün olarak tek bir ödemede ve "bölgesel" bölümünü - ana kuruluş için ve her biri için ayrı ayrı aktarmalıdır. OP bulundukları yerde (cl. 1, 2, Rusya Federasyonu Vergi Kanunu'nun 288. Maddesi).

Ayrıca, bir şirketin bir bölgede birden fazla OP'si varsa, o zaman her biri için "karlı" ödeme talimatı vermek gerekli değildir - belirli bir bölgedeki avans ödemelerinin / vergilerin tamamı bütçeye aktarılabilir vergi mükellefinin seçiminde ayrı bölümlerden biri tarafından (s. 2 Rusya Federasyonu Vergi Kanunu'nun 288. maddesi).

Gelir vergisi ödeme koşulları

Gelir vergisi avans ödemelerinin vadesi, bu avansların ödenme şekline bağlıdır. Bununla ilgili daha fazla bilgiyi ayrı bir makalede okuyabilirsiniz.

Yıl sonunda gelir vergisi ödemek için son tarih herkes için aynıdır - raporlama yılını takip eden yılın 28 Mart'ına kadar (287. maddenin 1. fıkrası, Rusya Federasyonu Vergi Kanunu'nun 289. maddesinin 4. fıkrası) ). Buna göre, kuruluşların 2016 yılında en geç 28.03.2016 tarihine kadar 2015 yılı için gelir vergisi ödemesi gerekiyordu.

Kuruluşun gelir vergisi için bir ceza veya para cezası ödemesi gerekiyorsa

Bu durumda, ödeme emrinde, avans / vergi öderken belirtilenlerden farklı olarak BCC'yi belirtmelisiniz:

Gelir vergisi ödemesi: örnek 2017

Gelir vergisi ödeme emri örneği

Gelir vergisi ödeme emri örneği

Gelir vergisi ödeme yükümlülüğü, verginin hesaplanması, beyanname düzenlenmesi ve verginin bütçeye aktarılmasından sonra yerine getirilmiş sayılacaktır. Aynı zamanda, vergi döneminde kuruluşlar, (şirketin cirosuna bağlı olarak) aylık veya üç aylık avans ödemeleri yapar. Bütçeye kar vergisi ödemenin bir özelliği, verginin kendisinin federal olmasına rağmen, doğrudan iki bütçeye - federal ve bölgesel - gitmesidir. Buna göre, kuruluş belirlenen oranda vergi arasında ayrım yapmalı ve gelir vergisi için iki ödeme emri hazırlamalıdır.

2017'den bu yana gelir vergisi ödemesindeki yenilikler

Daha önce bütçe gelirlerinin oranının şu şekilde olduğunu hatırlatalım - yüzde 2 ve yüzde 18. 2017 yılından itibaren bu konuda mevzuatta değişiklikler yapılmıştır. Şimdi vergi makbuzlarını şu şekilde dağıtmak gerekiyor - yüzde 3 federal bütçeye ve yüzde 17 bölgesel (kuruluşun herhangi bir faydası yoksa, yüzde 12,5'e kadar azaltılmış bir vergi oranı uygulamak mümkün olduğunda). Bu bağlamda, ödeme emirlerinde federal ve bölgesel bütçeler için bütçe sınıflandırma kodunun (BCC) farklı olacağı, bu iki ödemeyi doldururken (ödeme sırasında ödeme amacı hariç) farkın olacağı unutulmamalıdır. gelir vergisi). Hemen, 2017'de belirtilen vergi için KBK'nın değişmediğini not ediyoruz:

- 182 1 01 01 011 01 1000 110 federal bütçe için;

- Bölgesel bütçe için 182 1 01 01012 02 1000 110.

Gelir vergisi ödeme emri nasıl doldurulur

Tüm temel detaylarda herhangi bir değişiklik yapılmamıştır. Bu nedenle, 2017 yılında gelir vergisi ödeme emirlerini doldurma prosedürü, önceki vergi ve raporlama dönemleri için ödemeleri doldurma prosedüründen farklı olmayacaktır.

Ödeme emrinde vergi mükellefi hakkında bilgi (isim, TIN, KPP, hesap numarası, banka bilgileri vb.) Girilmesi ve ayrıca alıcı hakkındaki bilgileri (UFK'nin adı, denetimin adı, TIN, KPP, banka bilgileri). Gerçek verileri nalog.ru resmi web sitesinde, "Muayenenizin adresleri ve ödeme ayrıntıları" hizmetini kullanarak kontrol etmek veya verileri doğrudan vergi kaydının yapıldığı yerdeki müfettişlikten almak en iyisidir.

Geri kalan ayrıntıları doldurmaya kısaca bakalım.

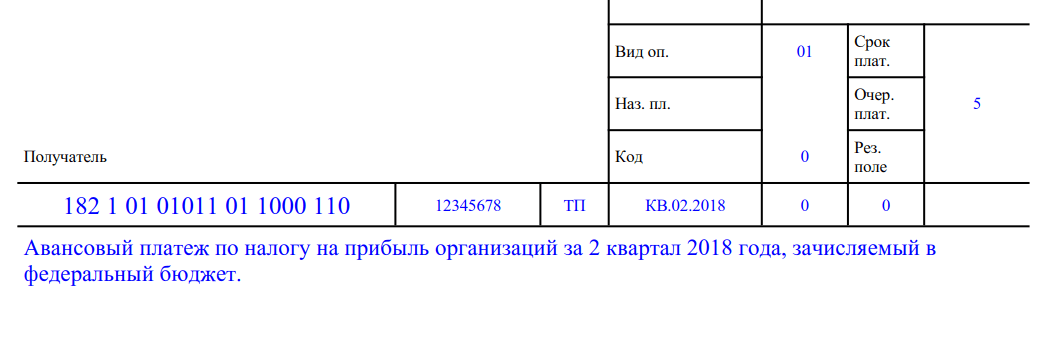

Verginin alınmasıyla olası bir karışıklığı önlemek için, 107. sütunu doldururken gelir vergisinin ödendiği vergi dönemini doğru bir şekilde belirtmek önemlidir. Bir kuruluş 2017 yılında aylık avans ödemesi yapıyorsa, örneğin MS.01.2017, MS.02.2017, üç ayda bir ise KV.01.2017, KV.02.2017 belirtilmelidir. 106 alanında, mevcut ödeme anlamına gelen "TP" belirtilmelidir. Mevcut ödemeleri öderken bulunmadığından, 22 numaralı alana UIN'yi (evrensel ödeme tanımlayıcısı) doldurmuyoruz. 21 alanında, ödeme sırasını 5 belirtmek gerekir (aynı zamanda cari ödemeler anlamına gelir). Alan 110 doldurulmamış, boş bırakın.

109. sütuna, gelir vergisi beyannamesinin imzalanma tarihini girmelisiniz. Aylık ödeme yapılması durumunda "0" gösterilir. OKTMO, vergi mükellefinin idare edildiği Federal Vergi Servisi Müfettişliğinin bulunduğu yerde belirtilir. Kalan ayrıntıları doldurma prosedürü, 2017 yılında gelir vergisi için örnek ödeme emrinde verilmiştir.

Şu anda, mevcut çeşitli hizmetler, herhangi bir özel zorluk olmadan ödeme belgelerinin doldurulmasına yardımcı olur. Aynı zamanda, belgeyi doldurmanın doğruluğundan tamamen emin olmak için, her alanın anlamını ve içeriğini anlamanın yanı sıra içeriğini nerede ve nasıl bulacağını bilmek gerekir. Bunu yapmak için, 107n Sayılı Maliye Bakanlığı Emri, 383-P Sayılı Rusya Bankası Yönetmeliği, Federal Vergi Dairesi ve Rusya Maliye Bakanlığı ile ilgili çok sayıda açıklama hakkında bilgi sahibi olmanız önerilir.

Örnek bir gelir vergisi ödeme emri indirin

Gelir vergisi ödemesi için örnek ödeme emri

Tüm işletmeler gelir vergisini listelemelidir. Bunun için ödeme emrini doğru bir şekilde doldurmanız gerekir. Bu belge doldurulurken ağırlıklı olarak sayısal değerler ve kodlar kullanıldığından, birçok muhasebecinin hazırlanmasında sorun yaşamaktadır. Örnek bir örnek kullanarak, bu formun nasıl doğru bir şekilde doldurulacağını ve hangi nüansların dikkate alınması gerektiğini anlamaya çalışalım.

Ödeme emri, hesap sahibinin banka ile ilgili olarak çeşitli alıcılar lehine para transferi için yazılı emri olan bir belgedir. Özellikle, böyle bir belge bütçeye fon aktarmak için kullanılır. Bu formun nasıl çizildiğini örneğe daha yakından bakalım.

Gelir vergisi ödeme emri 2018

İşletmeler gelir vergisi ödemek için vergiyi hesaplar, beyanname verir ve ardından bütçeye fon aktarır. Şirketler gelir vergisini aylık veya üç aylık avans olarak ödeyebilirler. Bunu hesaplarken, işletme, miktarının federal ve bölgesel bütçeler arasında bölündüğünü dikkate almalıdır. Sonuç olarak, bölgesel bütçe karın% 17'sini ve federal bütçeyi -% 3'ünü almalıdır. Bu tür göstergelerin, Rusya Federasyonu Vergi Kanunu'nun 284. maddesi uyarınca 2017'den 2020'ye kadar uygulandığını unutmayın. Bu bağlamda, muhasebeciler, bütçe sınıflandırması için farklı kodları gösteren iki ödeme emrini doldurmalıdır:

- federal bütçe 182 1 01 01011 01 1000 110'a karşılık gelir;

- bölgesel bütçe - 182 1 01 01012 02 1000 110.

Bu özellik, gelir vergisi ödemesi için bir ödeme emri doldurulurken dikkate alınmalıdır. Ayrıca, 2018'den bu yana, 01.01.2017 - 31.12.2021 döneminde ihraç edilen tahvillerin faiz gelir vergisini yansıtmak için yeni bir BCC getirildi:

- 182 1 01 01 090 01 1000 110 - vergi;

- 182 1 01 01 090 01 2100 110 - faiz;

- 182 1 01 01 090 01 3000 110 - iyi.

2018 gelir vergisi için örnek ödeme

Bu belgeyi doğru bir şekilde doldurmak için alan numaralarını ve bunların hangi verileri içermesi gerektiğini bilmeniz gerekir. Bu belgeyi tamamlamak için öneriler, 12 Kasım 2013 tarih ve 107n sayılı Rusya Maliye Bakanlığı Emrinin eklerinde yer almaktadır. Gelir vergisi ödemesi 2018, alanların gösterimi ile bir örnek aşağıda sunulmuştur.

Numaraları örnekte görülebilen ödeme emri alanlarının nasıl çözüldüğünü düşünelim.

Ödeme emri numarası

Siparişin hazırlanma tarihi

Yazılı olarak yatırılacak tutar

Bir banka çalışanının kaşesi ve imzası

Rakamlarla girilen tutar

Ödeyenin banka hesap numarası

Siparişin ödeyenin bankasında alındığı tarih

Ödeyenin hesabından para çekme tarihi

Ödeyenin bankasının BIK'si

Ödeyenin banka muhabiri hesap numarası

Yararlanıcının bankasının BIK'si

Faydalanıcının banka muhabiri hesap numarası

Faydalanıcı kuruluş adı

Hak sahibi Hesap Numarası

Fon transferi için temel teşkil eden belgenin numarası

Fon transferi için temel teşkil eden belgenin tarihi

İşte 2018'in 1. çeyreğine ilişkin gelir vergisinin bölgesel bütçeye avans ödemesi için örnek bir ödeme.

Örnekte görüldüğü gibi, ödeme emrini doldururken öncelikle vergi mükellefi verilerini belirtmelisiniz. Bunlar şunları içerir:

- vergi mükellefinin kısa (tam) adı;

- Banka detayları.

Bu bilgi belgenin en üstünde bulunur.

Ardından alıcının verileri girilir: Federal Hazine Bakanlığının adı, parantez içinde fonların yatırıldığı müfettişliğin adı. Ayrıca banka detayları, TIN ve KPP belirtilir. Bu bilgiler formun alt kısmında yer almaktadır.

Muayenenin banka detayları değişebileceğinden, ödeme emrini doldurmadan önce bunları Vergi Dairesinin resmi web sitesinde veya doğrudan kayıt yerinde netleştirmeniz önerilir.

Ayrıca, gelir vergisinin ödendiği vergi dönemi belirtilir. Bu bilgiler belirli bir algoritmaya göre görüntülenir. Örneğin şirket aylık avans ödemesi yapıyorsa yılın ilgili ayının değeri bu alana girilir. Örneğin, Haziran 2018 için avansın transferini gösteren "MS.06.2018". Üç aylık avans ödemelerinde, örneğin, 2018'in ilk çeyreği için avans ödemesi anlamına gelen "КВ.01.2018" belirtilir. Verilen ödeme örneği tam da böyle bir atama içerir.

"TP", alan 106'da ödeme nedeninin kodu olarak belirtilir. Bu, mevcut ödemenin yapıldığı anlamına gelir.

21 numaralı alana, ödeme sırasını belirtmesi amaçlanan "5" kodu girilir; bu, fonların takvim sırasına göre, yani özel koşullar olmaksızın yatırıldığı anlamına gelir.

Ödeme emrinin 109 alanına, ödeme emrinde belirtilen avansın kesin tutarının hesaplanmasına esas olan 2018 yılının 1. çeyreğine ilişkin vergi beyannamesinin imzalanma tarihi girilir. Numunede bu tarih 24.04.2018'dir.

Ödemenin son bölümünde pozisyon, ad ve soyadının imza ve şifre çözme alanları tanımlanır. mükellefin yetkili kişileri, ayrıca mührü, bankanın mührü ve banka çalışanının imzası ile onaylanmıştır.

Gelir vergisi formu - ödeme emri, 2018 örneği makalenin sonunda indirilebilir.

Örnek Ödeme Talimatı: Gelir Vergisi 2018

Gelir vergisi: ödeme 2018

Girişimcilik faaliyetinde bulunan tüm kuruluşlar, yalnızca elde edilen karlar hakkında vergi dairesine rapor vermekle kalmayıp, aynı zamanda ilgili bütçelerle zamanında yerleşim yapmakla yükümlüdür. Raporlamak için, gelir vergisi için vergi beyannamesi şeklinde hesaplamanın ve açıklamalarının (gerekirse) IFTS'ye sunulması gerekir.

Ödeme için mutabakat belgesi, önceki yıllarda olduğu gibi bir ödeme emridir (veya sadece bir "ödeme emri"). Vergi federal düzeyde olmasına rağmen, farklı bütçelere göre ödenmelidir:

Ödeme yapmak için kuruluşun iki yerleşim belgesi doldurması gerekir: biri - federal bütçeye ve ikincisi - bölgesel bütçeye. Ayrıntılardaki temel farklılıklar, ödemenin amacı ve Maliye Bakanlığı'nın 01.07.2013 tarihli kararı ile belirlenen bütçe sınıflandırma kodundadır. 65n.

Gelir vergisi ödemek için son tarihler

Ödeme şartları ve prosedürü, Vergi Kanunu'nun 287 ve 289. Maddelerinde belirtilmiştir. Son tarih, avans hesaplama yöntemlerine bağlıdır.

Kuruluş aylık hesaplamalar yapıyorsa, son tarih, raporlamayı takip eden ayın 28'ine kadardır.

Üç ayda bir - raporlama çeyreğini takip eden ayın 28'ine kadar.

Son başvuru tarihi tatil veya izin gününe düşerse, yükümlülükler bir sonraki iş gününde yerine getirilir. Bu özellik, Sanatın 7. maddesi ile belirlenir. Rusya Federasyonu Vergi Kanunu'nun 6.1'i.

Bir ödeme emri nasıl doldurulur

2018 yılında gelir vergisi için örnek bir ödeme emri hazırlayacağız ve özellikle dikkat etmeniz gereken alanları dikkate alarak doldurma özelliklerini ele alacağız.

Ödeme alanı numarası

3 ve 4 "Belge numarası ve tarihi"

Federal Vergi Servisi Müfettişliği cezalarını önlemek için vergi ödemesi için son tarihten geç olmamak üzere bir belge oluşturun. Numaralandırmayı kronolojiye göre ayarlayın, aksi takdirde banka uzlaştırma belgesini iade edecektir.

6 ve 7 "Belge tutarı"

Miktarları alan 6'daki kelimelerle ve alan 7'deki sayılarla belirtin. Vergi ödemelerini IFTS'ye aktarmak için, Sanatın 6. maddesine göre yuvarlama kuralını izleyin. Rusya Federasyonu Vergi Kanunu'nun 52'si ve 19 Mayıs 2016 tarih ve SD-4-3 / 8896 sayılı Federal Vergi Dairesi mektubu. Yani tutar 50 kopekten az ise hesaba katmıyoruz, 50 kopek ve üzeri ise tam rubleye yuvarlarız. Örnek: 1000.49 ruble, ödeme için - 1000 ruble, 1000.51 ruble - 1001 ruble ödeme için.

8-12 "Ödeyen hakkında bilgi"

Kuruluşun adını, TIN ve KPP'yi, takas (kişisel) hesabını, bankanın adını (kredi kuruluşu), ayrıntıları (banka, kredi kuruluşu) doldurun.

13-17 "Alıcı Bilgileri"

Bizim durumumuzda alıcının benzer verilerini yansıtın - IFTS'nin ayrıntıları.

Madde uyarınca "5" değerini ayarlayın. Rusya Federasyonu Medeni Kanunu'nun 855.

Bu geçerli bir ödeme olduğundan ve bunun için belirlenmiş belirli bir değer olmadığından "0" metriğini yansıtın.

24 "Ödemenin amacı"

- vergi borcunun adı;

- ödemenin hesaplandığı dönem;

- fon transfer ettiğimiz bütçenin adı;

- yapılan ödeme tutarı.

Kuruluş, vergi makamları tarafından yönetilen ödemelerin doğrudan vergi mükellefi olduğu için "01" i belirtin (12.11.13 No. 107n tarihli Rusya Maliye Bakanlığı emrine 5 No'lu Ek'e dayanarak).

01.07.2013 tarih ve 65n sayılı Maliye Bakanlığı Emri uyarınca, göstergeleri belirleyin:

- Federal bütçenin KBK'sı: 182 1 01 01 011 01 1000 110;

- Bölgesel bütçenin KBK'sı: 182 1 01 01 012 02 1000 110.

Burada, vergi mükellefinin bağlı olduğu Federal Vergi Servisi Müfettişliğinin bulunduğu yere göre belirlenen OKTMO'yu belirtin.

106 "Ödeme esası"

Mevcut ödemeyi Maliye Bakanlığı'nın 12.11.2013 tarih ve 107n sayılı Kararı Ek 2'nin 7. ve 8. maddeleri uyarınca belirlenen "TP" kodu ile yansıtın.

107 "Vergi dönemi"

Vergi ödemelerini aktarma yöntemini dikkate alarak göstergeyi ayarlayın:

- aylık avans ödemeleri için: MS.00.0000 (örneğin, Temmuz 2018 - MS.07.2018 hesaplaması);

- üç aylık ödemeler için: КВ.00.0000 (örneğin, 2018'in 2. çeyreği için vergi - КВ.02.2018);

- yıllık hesaplama için: ГД.00.0000 (örnek: ГД.00.2018).

Bu geçerli bir ödeme olduğundan lütfen "0" girin.

109 "Kuruluş belgesi tarihi"

Yıllık hesaplama için, aylık veya üç aylık avans hesaplaması için beyan tarihini belirtin - "0".

110 numaralı alanı dolduracak veri yok, alanı boş bırakın.

Gelir vergisi ödeme emrinin adım adım doldurulması

Bir örnek kullanarak 2018'de gelir vergisi için örnek bir ödemenin nasıl doğru bir şekilde doldurulacağını düşünün.

GBOU DOD SDYUSSHOR ALLURE, 2018'in ikinci çeyreği için 50.000,00 ruble tutarında kar elde etti. Gelir vergisinin hesaplanmasına göre, kuruluş bütçeye aktarılmalıdır:

- federal - 1.500.00 ruble (50.000.00 x %3);

- bölgesel - 8.500.00 ruble (50.000.00 x %17).

Her bütçe düzeyi (tutar) için ödeme emirleri oluşturuyoruz.

Adım 1. Kronolojik sırayı gözlemleyerek ödeme emrinin tarihini ve numarasını girin, ardından ödeme durumunu ayarlayın.

Adım 2. Ödeyenin ayrıntılarını ve tutarı girin (rakam ve kelimelerle).

Adım 3. IFTS alacaklısının ayrıntılarını kaydederiz.

Adım 4. Vergi alanlarını, ödeme emrini, UIN'yi, ödeme amacını doldurun.

Federal bütçe için.

Bölgesel bütçe için.

Kar için örnek ödeme

Vergi ödeme sürelerinin ihlali sorumluluğu

Vergi makamları, cezaların verildiği ihlal türlerini paylaşır. Dolayısıyla, verginin tam olarak ödenmemesi veya ödenmemesi durumunda, kuruluş ilgili bütçeye ulaşmayan tutarın %20'si oranında para cezasına çarptırılacaktır. Para cezası, Sanatın 1. fıkrasına göre verilecektir. Rusya Federasyonu Vergi Kanunu'nun 122.

Federal Vergi Servisi çalışanları, ilgili şirketler arasındaki ödemeleri hesaplamanın temelinin yetersiz olduğunu tespit ederse, para cezası, belirtilen vergi tutarının% 40'ı, ancak 30.000 ruble'den az olmayacak. Temel, Sanatın 1. maddesidir. Rusya Federasyonu Vergi Kanunu'nun 129.3'ü.

Bir kuruluş, kontrol edilen bir yabancı şirketten elde edilen geliri vergi matrahına dahil etmeyi unutursa, hesaplanmayan vergi yükümlülüğünün% 20'si, ancak 100.000 ruble'den az olmamak üzere para cezasına çarptırılır (Rusya Federasyonu Vergi Kanunu'nun 129.5 Maddesi).

Gelirin kasıtlı olarak düşük gösterilmesi için, Rusya Federasyonu Vergi Kanunu'nun 122. maddesinin 3. fıkrası uyarınca ödenmemiş verginin% 40'ı tutarında bir para cezası verilecektir.

Ayrıca, bir vergi acentesi, örneğin temettülerden stopaj yapmadığı ve vergiyi bütçeye aktarmadığı için para cezasına çarptırılacaktır. Rusya Federasyonu Vergi Kanunu'nun 123. Maddesi temelinde, karşılıksız vergi yükümlülüğü tutarının% 20'si tutarında bir para cezası verilecektir.

Bu ilginç:

- Verilen esneklik veya istisna örnekleri ile arz ve talep kanunu Arz ve talep kanunu ilk bakışta basit görünüyor. Her şey, arz ve talep için ekonomik koşulları belirleyen piyasadaki malların fiyatını belirler. Arz ve talep yasasına göre, daha yüksek [...]

- Koşullu Biçimlendirmeyi Kopyalama Hücrelerin koşullu biçimlendirmesini kopyalamak için birkaç yöntem vardır. En basitinden başlayıp daha "karmaşık" olanla bitenleri ele alalım. Örnek olarak kopyalama biçimi Koşullu biçimlendirme yalnızca normal bir biçimdir, bu nedenle kopyalanabilir [...]

- İş güvenliği emri nasıl verilir Belgelerle işinizi kolaylaştırın! Belgelerin otomatik doldurulması için online hizmet Daha fazla bilgi >> Standart belge formlarının otomatik olarak doldurulması İmza ve kaşe resimleri ile belgelerin yazdırılması Logonuz ve [...]

- Bir hak talebine yanıt vermek için son tarih Tüketiciyi koruma kanunu kapsamında bir hak talebine yanıt vermek için zaman çizelgesi Anlaşmazlık çözme uygulaması şunu kanıtlıyor: duruşma anında çözüm vaat etmiyor. Genellikle, dava bir uzlaşma, nihai bir uzlaşma bulma şansını ortadan kaldırır. Çoğu zaman, anlaşmazlıklar [...]

- Sivil Aksiyon Türler: Dram Yapım Yılı: 1998 Yönetmen: Stephen Zellian Dünya Prömiyeri: 25 Aralık 1998 Ülke: ABD Süre: 110 dak. Oyuncular ve Mürettebat 10 Amerikan Mahkemesi Draması Yönetmen ve Yazardan Hukuki Bir Dava [...]

- Göçmenler tarafından Rusya Federasyonu'na giriş ve kalış kurallarının ihlali nedeniyle idari cezanın sertleştirilmesini istiyorlar. yabancı vatandaşlar veya vatansız kişiler tarafından […]